NMAT・JMATとは、大学入試センターが実施する適性検査および問題集です。SPI(大学入試センター試験)に代表される言語能力テストや適性検査により、性格や公式能力を客観的に測定し、適性についての情報を提供します。NMATやJMATには、例題やアドバイザーによる解説が豊富にあり、言語能力や適性検査の準備に役立ちます。

結論:損益計算でオススメの解き方

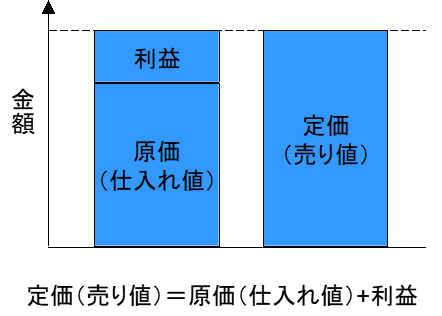

- 定価(売り値)=原価(仕入れ値)+ 利益

- 割合の問題は「比べられる量/元の量=割合」

NMAT・JMATをもっと勉強したい↓

NMAT・JMATとは?

NMATは「管理者適正検査」と呼ばれ、中間管理職への昇進試験で使われる検査方法です。JMATは「中堅社員適正検査」と呼ばれ、中堅社員への昇進試験や中途採用で使われる試験方法です。NMAT・JMATでは「能力」「性格」「指向」の3つの指標により適正が測定されます。NMAT・JMATの構成は下のようになります。

- 検査Ⅰ:言語能力適正検査(国語) 約30分

- 検査Ⅱ:非言語能力適正検査(数学) 約40分

- 検査Ⅲ:性格検査

- 検査Ⅳ:指向検査 Ⅲ,Ⅳ合わせて40分

この中でも「検査Ⅱ:非言語能力適正検査(数学)」は最も対策が必要です。数学のレベルは中学レベルの基礎知識を問われますが、難易度が高い問題も多く、制限時間がかなり短いので、問題を素早く理解し、素早く計算する高い能力が求められます。以下のカテゴリからバランスよく出題されるので、それぞれの効率的な解き方をマスターしないと、高得点は難しいでしょう。

損益計算_初級の例題

例題

- 定価が5,000円の商品の、1つあたりの利益が500円のとき、原価はいくらか?

- 原価が5000円の商品を、利益が原価の10%のようになるように売るとき、定価はいくらか?

- 原価が1500円の商品を、利益が定価の50%になるように売るとき、定価はいくらか?

損益計算の問題を解くときに必要になる基本的な考え方は下のイラストのようになります。まずはこの基本的な考え方を、問題を解きながら抑えましょう。

解説1

例題

定価が5,000円の商品の、1つあたりの利益が500円のとき、原価はいくらか?

問題文で「定価=5,000円」「利益=500円」ということが分かっていますので、これを上の計算式に当てはめてきましょう。

問題文で「定価=5,000円」「利益=500円」ということが分かっていますので、これを上の計算式に当てはめてきましょう。

- 定価(5,000円) = 原価 + 利益(500円)

- 定価(5,000円) – 利益(500円) = 原価

- 原価 = 4,500円

答え:4,500円

解説2

例題

原価が5000円の商品を、利益が原価の10%のようになるように売るとき、定価はいくらか?

この問題文では10%という難しそうな数字が出てきますが、焦ることはありません。まずは冷静に問題文を基本の式に当てはめてきましょう。

- 定価 = 原価(5000円) + 利益(原価の10%)

ここで利益が原価の10%となりますが、原価は既に5,000円と分かっているので、利益はその10%の500円になります。

- 定価 = 原価(5,000円) + 利益(500円) = 5,500円

答え:5,500円

解説3

例題

原価が1500円の商品を、利益が定価の50%になるように売るとき、定価はいくらか?

この問題もまずは、基本の式に当てはめてきましょう。

- 定価 = 原価(1,500円) + 利益(定価の50%)

ここで利益は定価の50%ですので、利益を「0.5*定価」と表現します。

- 定価 = 原価(1,500円) + 0.5*定価

- 定価 – 0.5*定価 = 原価(1,500円)

- 0.5*定価 = 原価(1,500円)

0.5は5/10とも表現できます。すると

- 5/10 * 定価 = 原価(1,500円)

定価を求めるために、両辺に10/5を掛け算します。

- 定価 = 原価(1,500円) * 10/5 = 定価(1,500円) * 2 = 3,000円

答え:3,000円

損益計算_中級の例題(割引・割増の問題)

例題

- ある商品を30%引きの1,800円で購入した。割引前の価格はいくらか?

- 5,000円の商品が、特売で3,500円で売られていた。割引率は何%か?

- ある駐車場は夜間になると50%増しになる。割増料金が2150円のとき、通常料金はいくらか?

例題のような「割引」や「%」が出てくる問題では、割合の記事でも紹介した割合の基本の式を使って解いていきましょう。

- 割合の基本の式 比べられる量 / 元の量=割引(%)

解説1

例題

ある商品を30%引きの1,800円で購入した。割引前の価格はいくらか?

問題文を基本の式に当てはめてみると、以下のようになります。

- 1,800円 / 割引前の価格=30%

- 1,800円 / 割引前の価格=3 / 10

上の式の両辺に、両辺の分母の「割引前の価格」と「10」を掛け算します。

- 10 * 1,800円 = 3 * 割引前の価格

- 割引前の価格 = 10 * 1,800円 / 3

- 割引前の価格 = 10 * 600円 = 6,000円

答え:6,000円

解説2

例題

5,000円の商品が、特売で3,500円で売られていた。割引率は何%か?

この問題も基本の式に当てはめてみましょう。と言いたいところですが、ここで注意しないといけないポイントがあります。

問題文で問われている「割引率」とは、元の値段からいくら安くなったかの割合になります。つまり基本の式に当てはめると次のようになります。分母は割引される前の5,000円、分子は割引前の値段と割引後の値段の差額になります。

- ( 5,000円 – 3,500円 ) / 5,000円=割引率

- 1500円 / 5000円=割引率

- 割引率 = 0.3 = 30%

答え:30%

解説3

例題

ある駐車場は夜間になると50%増しになる。割増料金が2150円のとき、通常料金はいくらか?

基本の式に当てはめると以下のようになります。

- 割増料金 / 通常料金 = 50%

- 2,150円 / 通常料金 = 50% = 50 / 100

- 通常料金 = 2,150円 * 100 / 50

- 通常料金 = 4,300円

答え:4,300円

損益計算_上級の例題(応用の問題)

例題

- ある商品を2500円で仕入れ、その商品を定価の20%割引で売ると、300円の利益がでる。この商品を定価で売ったときの利益はいくらか?

- 200円の商品を130個仕入れた。定価を230円で販売したところ95個売れた。売れ残りを仕入れ価格の9割で販売したところ全て売れた。この時の利益はいくらか?

- 仕入れ値の20%の利益が出るように定価を設定した商品を100個仕入れ、定価1,980円で50個売れた。残りを値下げして全て売り切ってしまいたい時、仕入れ値の15%の利益を得るには、値下げ後の価格をいくらにすれば良いか?

解説1

例題

ある商品を2500円で仕入れ、その商品を定価の20%割引で売ると、300円の利益がでる。この商品を定価で売ったときの利益はいくらか?

この問題では、基本の問題で使った、こちら↓の考え方を使います。

- 20%割引された売り値 = 原価(2,500円) + 利益(300円)

- 20%割引された売り値 = 2,800円

「20%割引された」は、定価の80%です。つまり「定価の0.8倍」と表現できます。

- 0.8 * 定価 = 2,800円

- 定価 = 3,500円

この問題で求めるべきは「定価で売った時の利益」ですので、以下の式で求めます。

- 定価で売った時の利益 = 定価(売り値) – 原価(仕入れ値)

- 定価で売った時の利益 = 3,500円 – 2,500円 = 1,000円

答え:1,000円

解説2

例題

200円の商品を130個仕入れた。定価を230円で販売したところ95個売れた。売れ残りを仕入れ価格の9割で販売したところ全て売れた。この時の利益はいくらか?

上の例題でも使った、以下の式に当てはめて計算します。基本の式を変形させた式です。

- 利益 = 定価(売り値) – 原価(仕入れ値)

この問題では問題文が長いので「定価」と「仕入れ値の9割」で売れたときの2パターンで分割します。それぞれの利益を求めていきます。

まずは「定価」で売れた時の利益を計算します。

- 定価で売れたときの利益 = {定価(230円) – 原価(200円)}* 95個

- 定価で売れたときの利益 = 30円 * 95個 = 2,850円

次に、「仕入れ値の9割」で売れた時の利益を計算します。

- 仕入れ値の9割で売れた時の利益 = {売り値(0.9*200 = 180円) – 原価(200円)}* (130-95=35個)

- 仕入れ値の9割で売れた時の利益 = -20円 * 35個 = -700円

仕入れ値の9割で売れた時の利益がマイナスになりました。これは利益が出ずに700円損をしたということです。

この問題では「定価」と「仕入れ値の9割」の利益を求められていますので

- 定価で売れた時の利益(2,850円) – 仕入れ値の9割で売れたときの利益(700円) = 2,150円

答え:2,150円

解説3

例題

仕入れ値の20%の利益が出るように定価を設定した商品を100個仕入れ、定価1,980円で50個売れた。残りを値下げして全て売り切ってしまいたい時、仕入れ値の15%の利益を得るには、値下げ後の価格をいくらにすれば良いか?

この問題では、問題文を前半と後半の2つに分けてそれぞれで計算することで解くことができます。

まずは前半「仕入れ値の20%の利益が出るように定価を設定した商品を100個仕入れ、定価1,980円で50個売れた。」の部分です。

いつものこの式↓を使います。

- 定価(1,980円) = 仕入れ値 + 利益

この式の利益は仕入れ値の20%にあたるので、利益を「0.2 * 仕入れ値」と表現できます。

- 定価(1,980円) = 仕入れ値 + 0.2 * 仕入れ値

- 定価(1,980円) = 1.2 * 仕入れ値

- 仕入れ値 = 1,650円

これで仕入れ値が分かりました。

ここまでを整理すると、仕入れ値は1,650円、定価は1,980円、利益はこの差の330円になります。この商品が50個売れたので、ここまでの利益総額は

- 330 * 50 = 16,500円

になります。

次は後半「残りを値下げして全て売り切ってしまいたい時、仕入れ値の15%の利益を得るには、値下げ後の価格をいくらにすれば良いか?」

まず、仕入れ値1,650円の15%の利益で100個全て売り切った時の利益を求めましょう。

- 仕入れ値(1,650円) * 0.15 * 100 = 24,750円

今まで定価で50個売った利益が16,500円、目標の利益が24,750円なので、その差8250円の利益を、残りの50個で得るためには

- 8250円 ÷ 残り商品数(50個) = 165円

商品1個あたり、165円の利益になるようにしますので、値下げ後の価格は

- 仕入れ値(1,650円) + 利益(165円) = 1,815円

答え:1,815円

NMAT・JMAT損益計算のまとめ

NMAT・JMATで時間切れにならず、効率的な解き方を例題を使って紹介します。私が実際に昇進試験を受けて、攻略した経験を元に「損益計算」を解説します。

結論:損益計算でオススメの解き方

- 定価(売り値)=原価(仕入れ値)+ 利益

- 割合の問題は「比べられる量/元の量=割合」